4 luty 2025

Legal Alerty

Przedsiębiorcy od 1 stycznia 2026 roku muszą zwrócić uwagę na podatkowe limity dla samochodów osobowych w działalności gospodarczej w zakresie amortyzacji i leasingu operacyjnego.

Zmieniąją się bowiem wysokości odpisów z tytułu zużycia samochodu osobowego dla amortyzacji oraz odliczeń leasingowych, które przedsiębiorcy opodatkowani PIT lub CIT mogą uwzględniać w kosztach uzyskania przychodów.

Powyższe zmiany są konsekwencją wdrażania polityki klimatycznej państwa oraz unijnych celów redukcji emisji dwutlenku węgla.

Nowe zasady od 2026 roku

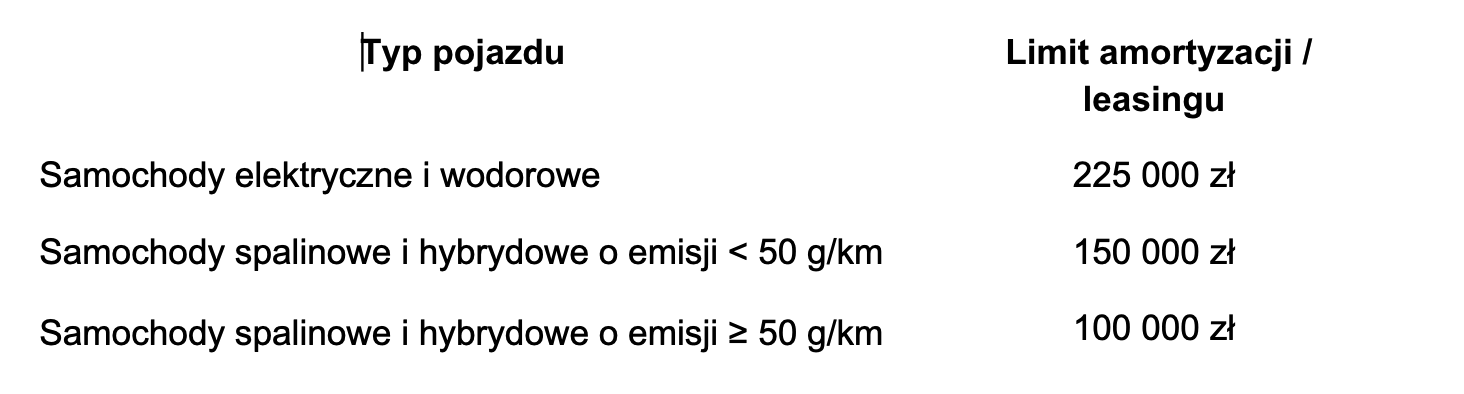

Zarówno w ustawach PIT i CIT limity odpisów z tytułu zużycia samochodu osobowego

w działalności gospodarczej zostają powiązane z rodzajem napędu oraz wysokością emisji CO₂ i będzie prezentować się następująco:

Nowe, niższe limity będą dotyczyć samochodów wprowadzonych do ewidencji środków trwałych od 1 stycznia 2026 r. Dla pojazdów wpisanych do ewidencji wcześniej, to jest do końca 2025 roku zastosowanie będą miały dotychczasowe przepisy. Nie bez znaczenia pozostaje również źródło informacji o wysokości emisji dwutlenku węgla przez silnik pojazdu. Za podstawę informacji w tym zakresie ma służyć Centralna Ewidencja Pojazdów

i Kierowców (CEPiK) w rozumieniu przepisów ustawy Prawo o ruchu drogowym. Podsumowując, koszty przewyższające te wskazane w limitach nie będą mogły zatem stanowić kosztu uzyskania przychodów na gruncie PIT i CIT.

Konsekwencje dla podatników

Wprowadzenie nowego niższego limitu 100 000 zł uzależnionego od wielkości emisji CO₂ spowoduje, że część odpisów amortyzacyjnych oraz opłat leasingowych nie będzie mogła zostać zaliczona do kosztów uzyskania przychodów, co przełoży się na wyższe koszty prowadzenia działalności gospodarczej.

Nowe przepisy będą wymagać również dokładnego monitorowania emisji pojazdów. Parametry te będą musiały być potwierdzone wpisami z Centralna Ewidencja Pojazdów i Kierowców . Korzystanie z danych, których źródłem nie jest CEPIK może wiązać się z konsekwencjami, w tym również podatkowymi.

Dla skorzystania z wyższego odpisu z tytułu zużycia samochodu osobowego, przedsiębiorcy będą musieli zacząć inwestować we flotę pojazdów elektrycznych.

Jakie mogą być potencjalne skutki?

Nowe stawki odpisów z tytułu zużycia samochodu osobowego, które firmy mogą uznać na gruncie PIT i CIT jako koszty uzyskania przychodów mogą spowodować:

- konieczność dokonania zakupu i wprowadzenia samochodu do ewidencji przed 31 grudnia 2025 r., co pozwoli skorzystać z obecnych limitów (150 000 zł lub 225 000 zł),

- ograniczenie możliwości nabywania droższych samochodów i skłonienie przedsiębiorców do zakupu tańszych pojazdów, aby uniknąć nieuzasadnionych kosztów,

- potrzebę szczegółowej analizy parametrów technicznych pojazdu w celu prawidłowego ustalenia limitu amortyzacji,

- opracowanie długofalowej strategii wymiany floty na pojazdy niskoemisyjne, co może przynieść nie tylko korzyści podatkowe, ale również wizerunkowe.

Podsumowanie

Zmiany w limitach odpisów z tytułu zużycia samochodu osobowego dla samochodów osobowych od 2026 roku stanowią element szerszej strategii fiskalno-ekologicznej państwa. Przedsiębiorcy powinni odpowiednio wcześniej zaplanować zakupy i finansowanie pojazdów, aby zoptymalizować obciążenia podatkowe oraz dostosować działalność gospodarczą do nowych regulacji. To również doskonała okazja do zweryfikowania swojej floty pojazdów i ustalenie faktycznego zapotrzebowanie na samochody osobowe.

Inwestycja w pojazdy elektryczne to nie tylko preferencje podatkowe, ale również udogodnienia komunikacyjne. Wiele polskich miast dla pojazdów elektrycznych przewiduje darmowe albo obniżone stawki za parkowanie czy też dedykowane przyspieszone przejazdy buspasami.